资料一L集团是一家民营企业 主要从事机械制造及相关业务 是国内的行业龙头。L集团主要股东包括集团创始

资料一

L集团是一家民营企业,主要从事机械制造及相关业务,是国内的行业龙头。L集团主要股东包括集团创始人Z先生和另外八位公司关键管理人员。L集团的业务包括以下四个板块,在集团管理架构中分属于四个事业部。

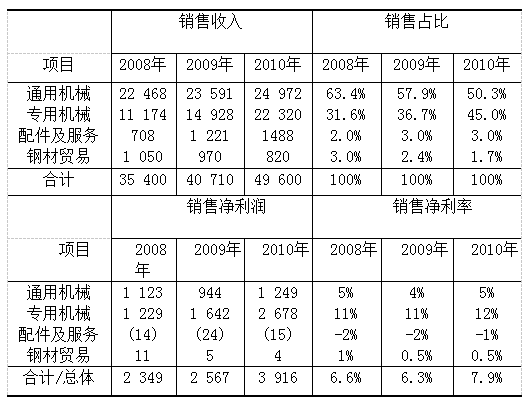

1.通用机械( General Machinery)。 L集团在创业之初是从生产通用机械起家的。产品包括各类通用型的机床、磨床等生产设备,其制造的设备广泛应用于各类生产型企业,并由于质量稳定、价格适中,一直受到客户的普遍认可,在国内保持着较高的市场份额,每年无需大量的资金投入即可为L集团带来稳定而可观的收益。但由于通用机械国内总体市场增长缓慢,因此L集团这一板块的业务增长也较为缓慢。

2.专用机械( Special Machinery)。从20世纪90年代,L集团开始进入利润更高、增长更快的专用机械市场。与通用机械不同,专用机械应用于特定行业,一般按客户订单生产,需要符合客户特定的技术要求,因此需要公司在研发和技术方面给予大量的投入。L集团经过多年不懈的努力,其生产的专用机械在国产专用设备市场上的份额已跻身前三,近年来一直保持着强劲的增长速度。然而L集团的管理层也清晰地意识到,自身的技术水平虽然在国内居于领先,但与国际同行相比仍相差甚远,高端领域的客户仍然毫无例外地采购欧美进口的专用设备。虽然专用机械业务有着很好的长期发展前景,但此项业务的长期发展还需L集团持续地加大投入。

3.配件及服务( Components and Services)。这一业务板块主要是销售上述两类设备的配件,以及提供维修、保养、技术培训、技术咨询等服务。目前这一业务板块在L集团总体销售收入中的比例不到5%,市场份额很低,增长缓慢,并处于亏损状态。管理层通过调研发现,配件及服务市场整体近年来正在快速增长,事实上,在中国开展业务的国际同行们在配件及服务上取得的销售收入可以达到总体销售收入的20%以上,并且利润率非常可观。他们经过深入研究后认为,L集团应当可以凭借多年来积累的客户基础将这一业务板块发展起来,形成新的增长点。

4.钢材贸易( Steel Trading)。 L集团在2 000年左右开始涉足钢材贸易,初衷是通过这一业务,一方面获取贸易利润,另一方面服务自身的原料采购。然而,由于钢材贸易市场竞争激烈,市场趋于饱和,该业务的市场份额非常小,可获利润很低却反而常常需要占用的营运资金却很多,而且也并没有服务L集团自身的原料采购。由于其并非L集团的核心业务,公司无法投入相应足够的资源去支持这一业务板块的发展。

下表汇总了L集团的四大业务板块在2008年到2010年的收入和利润情况。

单位:人民币万元

资料二

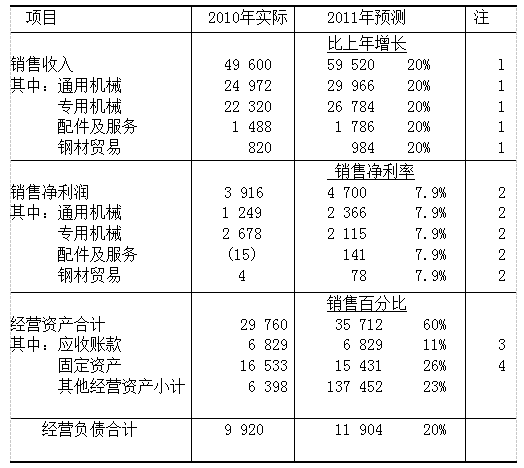

L集团的财务经理因忙于其他内部财务工作,请新人职的小王协助用销售百分比法编写一份2011年度L集团的财务预测,并估计外部融资额(假设可动用的金融资产为零)和内含增长率。小王从财务经理了解到,2011年总销售收入预期比上年增长20%(主要来自销量的增长),假设总销售净利率水平、经营资产销售百分比、经营负债销售百分比均与上年持平,预计股利支付率为40%;2010年公司的各条生产线基本都已满负荷运行,无设备闲置的情况;所有产品均为自产,没有外包生产。小王简单了解了上述情况后便开始着手编制财务预测,并递交了以下的初稿给财务经理审阅。小王在初稿中对自己在预测中作的假设作了附注。而对于外部融资额和内含增长率,小王则表示自己经验不足不知应该如何估算。

单位:人民币万元

注:

1.销售收入增长20%。

2.利润率保持上年水平。

3.应收账款假设保持上年的余额水平不变。

4.固定资产假设不增不减,余额减少仅因折旧所致。

资料三

2011年初,L集团召开集团发展战略研讨会,研讨会以“产业升级及国际化”为主题,深入研究了集团长期发展的战略,除了集团核心管理层参加会议以外,还邀请了外部专家共同参会。

会议首先讨论了国内外机械制造行业的机遇与挑战。目前,欧美国家在国际金融危机的影响下,机械制造行业一些拥有全世界先进技术的优秀企业,在发展上遇到了很大挑战,成本高企,本地市场萎缩,纷纷寻求战略东移。而在中国,机械制造行业的整体发展水平仍然较低,虽有国内和东南亚广阔的市场,以及较强的成本控制力,但由于受到技术、研发、管理、服务等经验的限制,却始终难以进入高端市场,在产业升级问题上遇到了挑战。

其次,研讨会就产业升级的途径展开探讨。充分讨论了外部发展(并购)、内部发展(新建)、战略联盟这三种不同的途径,并着重讨论了前两种途径。

最后,研讨会还就国际化经营的模式进行了探讨。充分讨论了出口、股权投资、非股权安排等几种进入国际市场的模式。

通过多个方案的权衡比较,L集团结合自身的特点和发展目标,决定通过海外并购来实施集团的“产业升级及国际化”的发展战略。希望通过海外并购获得技术、研发、品牌、营销网络、管理经验等多方面的产业升级,尤其是通过并购将海外的先进技术带回国内。

资料四

经过一段时间的准备,L集团从2011年下半年起,与欧洲的H集团开始讨论收购事宜。H集团是一个大型工业集团,旗下业务包括机械设备制造、精密测量仪器、新材料等。H集团此次出售旗下机械设备制造业务主要是计划将其未来的发展专注于精密测量仪器和新材料方面,而不再经营传统的机械制造业务。H集团的机械制造业务已有近百年的历史,H品牌的机械在欧洲以技术精良著称。

L集团经过对H集团的机械制造业务全面的尽职调查,了解到以下情况:

1.H集团的机械制造业务与其他业务在研发生产销售等方面相互独立,但在总部职能上充分共享,如行政管理、人力资源、法律、财务、IT系统等支持性职能均为全集团共享(比如,服务于机械制造业务的行政管理团队同时也服务于精密测量仪器和新材料业务板块)。因此如何设计一个可行的剥离方案,从H集团中剥离出一个可以独立运营(包括支持性职能)的机械制造业务将是此次并购的一个难点。

2.与机械制造业务相关的所有的商标、专利等知识产权目前均在一家瑞士的法律实体名下,该瑞士公司为H集团的下属子公司,H集团的所有知识产权均注册于该法律实体下。知识产权如何转移对此次并购至关重要。

3.H集团与某客户有一个未决的法律诉讼,是有关某类名为TZ系列的机械在几年前刚刚上市时性能尚不稳定,发生设备故障导致某客户生产线停工的法律纠纷。该案的索赔金额约折合2亿元人民币。截至尽职调查完成时,该诉讼尚未结案。L集团聘请的咨询顾问建议应当在与H集团谈判时明确对于该诉讼案的责任归属。

4.在上述事故发生后,H集团投入了大量的资源对TZ系列产品进行改进,目前TZ系列产品占到H集团机械制造业务销售总额的25%,并且在H集团提供的机械制造业务盈利预测中是毛利最高增长最快的产品。由于尽职调查获得的资料有限,L集团聘请的咨询顾问建议应当对TZ系列产品的改进详情作更详细的了解。

5.H集团欲出售其机械制造业务给外国投资者一事尚未获得欧洲当地工会的批准,与此次出售相关的员工安置方案尚未确定。L集团聘请的咨询顾问特剐对此作出提醒,并购相关的员工安置方案以及当地工会的关系需要妥善处理,因为欧洲当地的工会在并购事项中有很强的发言权,尤其是并购中有关员工利益保障的事项。

资料五

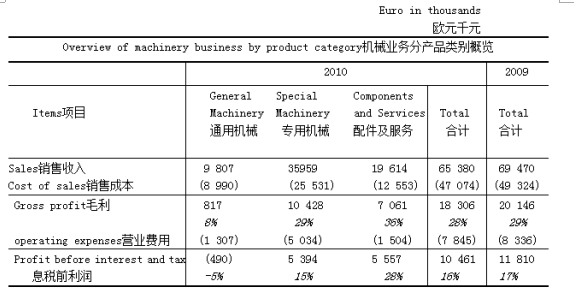

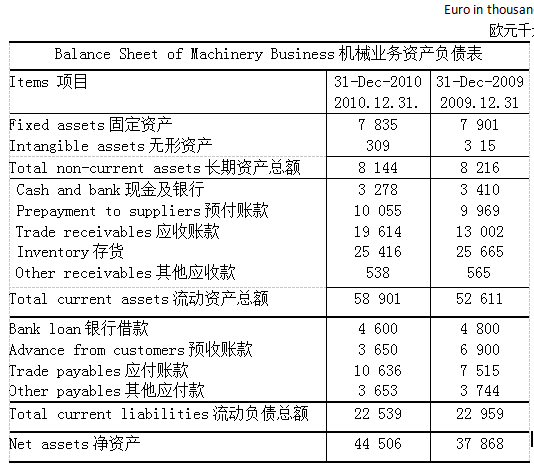

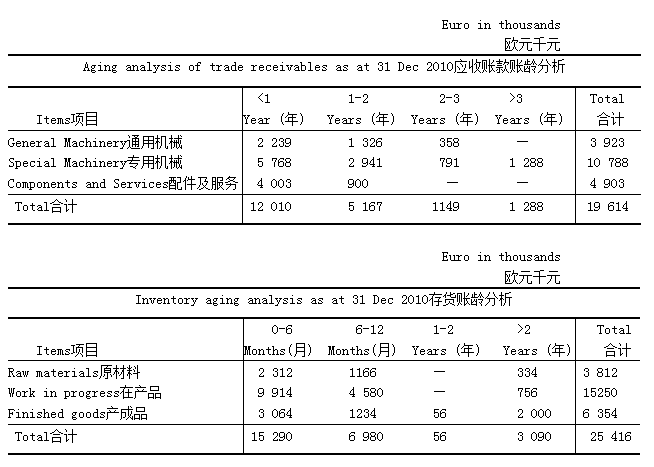

尽职调查资料室中H集团提供了下列有关其机械制造业务的财务数据及业务描述。

从上表可见,H集团的,通用机械的业务板块正处于亏损状态。H集团的管理层认为导致亏损的原因是因为通用机械属于标准型产品,要识别不同品牌中产品的差异较困难,因此通用机械的购买者对价格的敏感度相当高。此外,由于中国机械生产商在人工及其他运营成本中拥有优势,H集团以及其他欧洲公司正面对来自中国机械生产商进行该产业市场的威胁,导致市场的竞争愈来愈激烈。

Description of typical business arrangements

Sales terms - 10% dowri payment upon the signing of the contract;30% schedule payment during the production ( or service provision);30% payment upon the completion of product ( or service) delivery ( when sales are recognized);20% payment within three months from the completion of product or service delivery;10% retention payment to be paid at the end of the retention period.

Retention period - 1 to 3 years ( after product delivery) for General Machinery and Special Machinery businesses. 6 to 12 months ( after component or service delivery) for the Components and Services business.

Sales backlog - Sales backlog is analyzed on a weekly basis by tracking the signing of sales contracts and the contract delivery status. As at the end of 2010, H Group had sales backlog of Euro 58 million.

Purchase terms - Framework contracts are negotiated and signed annually with major suppliers for major raw materials.

Production arrangement - Production volume plan is prepared on a monthly basis. Raw materials are usually purchased 3 - 6 months ahead of production. General Machinery is made to stock, while the Special Machinery is made to order. Finished products of Machinery normally stay in the warehouse no longer than 1 year;Components normally stay in the warehouse no longer than 2 years.Any inventory older than 2 years is subject to obsolescence review.

资料六

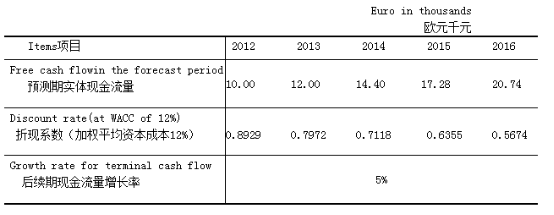

201 2年初,L集团与H集团的谈判仍在进行中。此时,某投行听说L集团有意寻求收购欧洲的机械制造企业,便找到L集团在欧洲的投资顾问B先生(一位英国人),向其推荐了Y公司,并提供了下列现金流量预测以及估值数据,供L集团参考。Y公司为一家上市公司,截至2011年12月30日Y公司收盘股价15欧元/股,总股数为1千万股。2011年末净负债为3千万欧元。

B先生遂将此事向L集团管理层做了汇报。

L集团的管理层经过调查研究后认为Y公司的业务特点与L集团的战略发展目标并不十分契合,于是没有进一步跟进,而是继续专注于对H集团旗下机械制造业务的收购。

经过L集团和H集团的共同努力,历经一年半的时间,双方终于完成了有关定价条款、剥离方案、交易架构、过渡期安排等等一系列复杂的谈判,于2013年初签署了有关法律文件,并共同对外宣布了L集团对H集团旗下机械制造业务的收购交易。自此,L集团开始将工作重心转向并购后的整合,并成立了整合工作组。对于并购后整合阶段的资金需求,计划先通过发行公司债券筹集部分资金。

资料七

L集团计划未来将集团整体业务在上海证券交易所主板上市,并为此成立了上市工作 组。工作组于2013年3月底在L集团国内业务范围内进行了一次综合自查,了解到以下情况。

1.L集团在国内包括L(集团)有限责任公司、甲公司、乙公司、丙公司这四个法律实体,为准备上市在2012年期间做了集团内重组。重组前,四家公司均为有限责任公司,都成立于2000年以前,四家公司的股东均为集团创始人Z先生和八位关键管理人员,Z先生在四家公司中的股份均为80%,四家公司互相之间无持股关系。重组经历了以下步骤:(1)将甲公司按原账面净资产折股整体变更为股份有限公司,成为拟上市主体;(2)使乙公司和丙公司成为甲公司的全资子公司,甲公司成为L(集团)有限责任公司的全资子公司,L(集团)有限责任公司的股东仍为Z先生(持股80%)和八位关键管理人员(持股20%);(3)将所有专用机械业务集中至甲公司,所有通用机械业务集中至乙公司,所有配件和服务业务集中至丙公司(重组前甲乙丙三家公司均同时经营各项不同业务。L(集团)有限责任公司则与重组前一样继续为集团下属各公司提供后勤、物流、采购等服务。

2.上述持股的八位关键管理人员代集团内的450名员工持股份。由于员工持股历经多次增发,每次参与的人数和方式不尽相同,因此代持关系相当复杂。集团重组时没有充分考虑这一点,因此重组后的代持关系尚待理清。比如在重组前某员工只在丙公司拥有股权而无甲公司的股权,那么重组后其权益应当怎样确定则尚无定论。

3.甲公司的总经理在L(集团)有限责任公司担任董事及副总经理,其薪金70%由甲公司支付,30%由L(集团)有限责任公司支付。

4.甲公司的出纳同时也在L(集团)有限责任公司任出纳。

要求:

1.根据资料一,利用波士顿矩阵.(瘦狗、现金牛、明星、问题)对L集团的四个业务板块作出分析。 (1)指出这四个业务板块分别属于波士顿矩阵中的哪一类型业务并简要阐述判断依据;(2)基于四个业务板块所属类型的特点和现状i分别针对下一步战略简要提出建议。

2.根据资料一和资料二给出的信息,(1)识别小王.所编制的财务预测中哪些项目存在错误,解释它们错在哪里,并给小王简要提出改正建议;(2)根据资料二中财务经理告诉小王的信息及假设,估算外部融资额;(3)给出至少三种解决企业资金需求的途径,并简要解释什么是内含增长率。

3.如果你作为受邀参加L集团发展战略研讨会的外部咨询顾问,请对下列问题作出简要回答:(1)通常一个企业实施发展战略时选择并购战略的动机有哪些;(2)并购失败的原因有哪些;(3)当一个企业选择采取内部发展时又是出于哪些动因;(4)结合L集团的具体情况,分析L集团选择海外并购战略具体有哪些动机。

4.在L集团的发展战略研讨会上,对于国际市场的进入模式,主要集中探讨了对外股权投资这一进入模式,请分析对外股权投资中,全资子公司与合资企业这两种形式各自的优点(或者说是动因)和各自的缺陷。

5.(1)列举企业面对的外部风险和内部风险包括哪些种类;(2)根据资料四中L集团通过尽职调查发现的情况,分析这些风险点如果处理不当可能会产生什么影响,即它们可能对L集团此次并购或并购后业务运行造成什么问题。

6. Based on the information provided in Table 5 - 1, (1) advise the most appropriate strategy for the General Machinery business acquired from H Group: cost leadership strategy (成本领先战略),differentiation strategy(差异化战略),or focus strategy(集中化战略.Please prvide reasons to support your answer. (2)Suggest possible ways to create synergies (协同效应) in the General Machinery business post acquisition, given that L Group has cost advantage in the General Machinery business. (3) Describe the type of information that L Group should obtain in order to assess, from financial perspective, the cost cutting plan for the General Machinery business acquired from H Group.

7. Based on the financial information of the machinery business (Table 5-1, Table 5-2, Table 5-3 and Table 5-4) and the description of business arrangements(Table 5-5) provided by H Group in the due diligence data room, (1) identify the three balance sheet items that had significant (over 20%) fluctuation and calculate the percentage of each fluctuation;(2) calculate the turnover days of trade receivables and inventory for both 2009 and 2010 with their year-end balances and the corresponding sales and cost amounts; (3) draft a list of questions to H Group regarding (i) the significant fluctuations in balance sheet items and (ii) the inconsistencies between the financial data (Table 5-2,Table 5-3 and Table 5-4) and the description of typical business arrangements (Table 5-5). (注:第(2)小题中一年按365天计算,答案四舍五入至整天。准备第(3)小题要求的问题清单时,应先指出有关的重大波动及信息不一致的情况,然后提出问题。)

8. Mr. B needs to report to the management of L Group.regarding the value analysis (价值分) of Company Y. As the assistant of Mr.B, you have been required by Mr.B to prepare a draft of the analysis. Mr.B has asked you to follow the following steps in drafting the analysis:(1) what does WACC(加权平均资本成本) stand for and what are the factors that would increase or decrease WACC;(2) calculate the equity value (股权价值)of Company Y with the information provided in Table 6-1;showing the step-by-step calculation process;(3) compare the calculated equity value and the stock price (value is over-or under-estimated (股价) to conclude whether the calculated equity assuming that the stock price represents a fair value);(4) what are the reasons that may cause the over-or under-estimation in equity value.

9.由于L集团以前并未发行过公司债券,因而对公司债券的有关要求不太了解。请为L集团简要介绍:(1)公司债券发行的条件;(2)公司债券的发行程序。

10.针对资料七中L集团上市工作组通过自查了解到的4点情况,请对照在主板上市的公司首次公开发行股票的条件,对以下问题作出判断并简要解释(本题回答时不考虑L集团刚刚收购的海外业务)。(1)根据资料七第1点的描述,假设计划2014年中上市,(a)甲公司是否符合有关“发行人应当是依法设立且合法存续一定期限的股份有限公司”的规定?(b)经过业务重组,甲公司是否符合有关“最近3年内主营业务没有发生重大变化”的规定?(2)资料中有关股份代持的情况是否符合上市要求?(3)甲公司总经理在其他公司兼职和领薪是否符合上市要求?(4)甲公司的出纳兼任L(集团)有限责任公司的出纳是否符合上市要求?

请帮忙给出正确答案和分析,谢谢!

参考解答

4j0***928

2024-09-17 12:17:51

正确答案:

1.根据资料一,利用波士顿矩阵(瘦狗、现金牛、明星、问题)对L集团的四个业务板块作出分析。(1)指出这四个业务板块分别属于波士顿矩阵中的哪一类型业务并简要阐述判断依据;(2)基于四个业务板块所属类型的特点和现状,分别针对下一步战略简要提出建议。答:(1)①通用机械属于“现金牛”业务(或低增长一强竞争地位的业务);通用机械业务总体市场增长缓慢,并且L集团的该业务保持着较高的市场份额,每年为L集团带来稳定而可观的收益,而无需大量的资金投入;反而能为企业提供大量资金,所以属于“现金牛”业务。②专用机械属于“明星”业务(或高增长一强竞争地位的业务);专用机械业务处于一个利润更高增长更快的市场,并且L集团的该业务已跻身全国前三,在L集团的四个业务板块中专用机械业务有着极好的长期发展前景,但需要公司在研发和技术方面给予大量的持续的投入来支持其发展,所以属于“明星”业务。③配件及服务属于“问题”业务(或高增长一弱竞争地位的业务);配件及服务业务整体市场近年来正在快速增长,而L集团此项业务的市场份额却很低,而且目前处于亏损状态,所以属于“问题”业务。④钢材贸易属于“瘦狗”业务(或低增长一弱竞争地位的业务);钢材贸易市场竞争激烈,市场趋于饱和,L集团该业务的市场份额非常小,可获利润很低却反而常常需要占用大量的营运资金,所以属于“瘦狗”业务。(2)①通用机械业务板块可以把设备投资和其他投资尽量压缩,可采用榨油式方式,争取在短时间内获取更多利润,从而为其他业务的发展提供资金支持,也可以进一步进行市场细分,维持其现有的增长率或延缓增长率下降的速度,通用机械事业部的领导者最好是市场营销型人物。②对于专用机械业务板块,L集团应在短期内优先提供其所需的资源,保护其专用机械在国内市场上的领先地位,持续地在研发和技术上给予大力投入,积极扩大经济规模和市场机会,以长远利益为目标,进一步提高市场占有率,专用机械事业部最好是由对生产技术和销售两方面都很内行的人才来领导。③配件及服务业务由于具备成为新增长点的基础条件,因此可以努力将其从问题业务转化为将来的明星业务,应当详细分析目前阻碍配件及服于业务发展的问题所在并作出改进,集团需在一段时期内对该板块给予扶持,并将扶持方案列入集团的长期计划中,配件及服务事业部应当选拔有规划能力、敢于冒险、有才干的人才来领导,可以采取智囊团或项目组织等形式来发展该业务。④钢材贸易业务由于可获利润很低却反而常常需要占用大量的营运资金,也并没有帮到L集团自身的原料采购,因此应采用撤退战略,逐步缩小,停止此业务,将资源留给其他业务板块,钢材贸易事业部可取消,其人员可合并至其他事业部担任合适的岗位。2.根据资料一和资料二给出的信息,(1)识别小王所编制的财务预测中哪些项目存在错误,解释它们错在哪里,并给小王简要提出改正建议;(2)根据资料二中财务经理告诉小王的信息及假设,估算外部融资额;(3)给出至少三种解决企业资金需求的途径,并简要解释什么是内含增长率。答:(1)①销售收入(或销售增长率)的预测存在错误。销售收入虽然总额预期增长20%,但各业务板块的销售增长率应该是不同的,而不应都是20%的增长。小王应当按照各业务板块的具体情况来预测它们各自的销售增长,比如通用机械板块增长率较低而专用机械板块的增长率则较高。②销售净利润(或销售净利率)的预测存在错误。总销售净利率水平与上年持平,但各业务板块的利润水平应该是不同的,而不应该都是7.9%的净利率。小王应当按照各业务板块的特点来预测它们各自的利润水平,比如专用机械的利润率应高于通用机械。③应收账款的预测存在错误。小王假设应收账款保持上年的余额水平不变,该假设是缺乏依据的。小王应按照销售百分比来预测应收账款余额。④固定资产的预测存在错误。小王假设固定资产不增不减,余额减少仅为折旧所致,这一假设没有考虑到生产。线已经满负荷运行这一事实,由于20%的销售增长主要来自于销量增长,那么产量也会相应增长,如果生产线目前已经满负荷运行,那么新增固定资产会是更合理的假设。(2)外部融资额=经营资产销售百分比×销售收入增加-经营负债百分比×销售收入增加-预计销售收入×预计销售净利率×(1-股利支付率)=60%×(59520-49600)-20%×(59520-49600)-59520×7.9%×(1-40%)=1146.75(万元)或者:外部融资额=(29760-9920)×20%-59520×7.9%×(1-40%)=1146.75(万元)或者:外部融资额=[(35712-11904)-(29760-9920)-59520×7.9%×(1-40%)=1146.75(万元)(3)解决企业资金需求有三种途径:一是动用金融资产;二是增加内部留存收益;三是外部融资。如果企业没有可动用的金融资产,且不能或不打算从外部融资,则只能靠内部积累,此时的销售增长率称为内含增长率。3.如果你作为受邀参加L集团发展战略研讨会的外部咨询顾问,请对下列问题作出简要回答:(1)通常一个企业实施发展战略时选择并购战略的动机有哪些;(2)并购失败的原因有哪些;(3)当一个企业选择采取内部发展时又是出于哪些动因;(4)结合L集团的具体情况,分析L集团选择海外并购战略具体有哪些动机。答:(1)通常企业选择并购战略的动机包括:①避开进入壁垒,迅速进入,争取市场机会,规避各种风险;②获得协同效应;③减少竞争,增强对市场的控制力。(2)并购失败的原因包括:①决策不当的并购;②并购后不能很好地进行企业整合;③支付过高的并购费用。(3)企业选择内部发展的动因包括:①开发新产品的过程使企业能最深刻地了解市场及产品;②不存在合适的收购对象;③保持同样的管理风格和企业文化,从而减轻混乱程度;④为管理者提供职业发展机会;⑤可能需要的代价较低,因为获得资产时无需为商誉支付额外的金额;⑥收购会产生隐藏的或无法预测的损失,内部发展不大会产生这种情况;⑦这可能是唯一合理的、实现真正技术创新的方法;⑧可以有计划地进行,容易从企业资源获得财务支持,并且成本可以按时间分摊;⑨风险较低,而在收购中购买者可能还需要承担以前业主所做决策而产生的、后果。(4)L集团选择海外并购的动机主要是寻求现成资产。通过海外并购,L集团可以获得先进的技术,提升研发能力,获得欧美等发达国家机械制造企业的品牌,获取全球经销商网络,以及先进的企业管理经验。4.在L集团的发展战略研讨会上,对于国际市场的进入模式,主要集中探讨了对外股权投资这一进入模式,请分析对外股权投资中,全资子公司与合资企业这两种形式各自的优点(或者说是动因)和各自的缺陷。答:(1)采用全资子公司形式进入国际市场的优点包括:①管理者可以完全控制子公司的日常经营活动,确保有价值的技术工艺品牌等无形资产都留在子公司,管理者可以对产量价格等保持控制,子公司创造的所有利润也须上交给母公司;②可以避免合资经营中容易产生的利益、目标等方面的冲突,从而使国外子公司的经营战略与企业总体战略融为一体,企业可以从全球战略的高度出发,把每个国别市场作为相互联系的全球市场的一部分。(2)全资子公司的主要缺陷包括:①可能会耗费大量资金,要获得足够的资金可能会遇到困难;②面临的风险可能会更高,可能会面临目标市场上政殆或社会方面的不确定性或不稳定性;③可能会难以得到当地的政策与各种经营资源的支持,规避政治风险的能力会明显小于合资企业。(3)采用合资经营形式进入国际市场的优点包括:①可以减少国际化经营的资本投入;②有利于弥补跨国经营经验不足,可以借助合资方在生产、技术、管理、营销等方面的经验和技能;③有利于吸引和利用东道国合资方的资源,如合资方在当地的融资渠道、销售渠道等,还可以通过合资方对当地政治和社会环境有更好的了解。(4)合资企业的主要缺点包括:①合资各方目标的差异。合作各方在合资企业建立之初可能是一致的,但随着时间的推移,双方可能由.于自身或外部的各种原因导致在经营策略、发展方向等方面产生重大分歧;②合资各方的文化差异。国际合资企业中不同国家文化背景的管理者协同工作时可能因误解产生严重的问题,大企业与小企业合作时可能在工作习惯和节奏上存在巨大差异;③合资各方协调成本高,有关调查显示,合资经营企业的失败率高达50%以上。5.(1)列举企业面对的外部风险和内部风险包括哪些种类;(2)根据资料四中L集团通过尽职调查发现的情况,分析这些风险点如果处理不当可能会产生什么影响,即它们可能对L集团此次并购或并购后业务运行造成什么问题。答:(1)企业面对的外部风险主要包括:政治风险,法律风险与合规风险,社会文化风险,技术风险,自然环境风险,市场风险,产业风险,信用风险等。内部风险主要包括:战略风险,操作风险,运营风险,财务风险等。(2)①由于H集团各业务之间总部职能是充分共享的,如何设计一个可行的剥,离方案,从H集团中剥离出一个可以独立运营(包括支持性职能)的机械制造业务将是此次并购的一个难点。这个风险点可能产生的影响在于:“假如未形成一个可行的剥离方案,那么被收购业务的各项支持性职能,如行政管理、人力资塬、法律、财务、IT系统等,可能是部分缺失的,而导致企业在并购后,尤其是短期内,无法正常独立运营;如果并购后再去重新建立那些缺失的职能,还会导致并购后成本的增加。②各项有关的知识产权目前都在一家瑞士公司名下,知识产权如何转移对此次并购至关重要。这个风险点的影响在于:假如并购后这些知识产权未能顺利转移至L集团所控制的下属子公司,则违背了此次并购的初衷,即无法通过并购获取先进技术,更无法像L集团计划的那样进一步把技术带回国内。③这一未决诉讼的责任归属必须明确。如果处理不慎,则可能使L集团随着并购继承高达2亿元的或有负债,造成巨大的财务风险,还有可能打扰到正常业务的运营。④TZ系列产品的改进详情需要作更详细的了解。如果不详细了解,则无从判断TZ系列产品原先的技术缺陷是否已经完全改进,更无从判断H集团提供的盈利预测中对TZ系列产品所作的假设是否合理;⑤并购相关的员工安置方案以及当地工会的关系,需要妥善处理,如不妥善处理可能会导致员工或工会不支持此项并购,或是员工安置成本过高,还有可能进而导致并购后员工关系紧张。6.BasedontheinformationprovidedinTable5-1,(1)advisethemostappropriatestrategyfortheGeneralMachinerybusinessacquiredfromHGroup:costleadershipstrategy(成本领先战略),differentiationstrategy(差异化战略),orfocusstrategy(集中化战略).Pleaseprovidereasonstosupportyouranswers.(2)Suggestpossiblewaystocreatesynergies(协同效应)intheGeneralMaehinerybusinesspostacquisition,giventhatLGrouphascost-advantageintheGeneralMachinerybusiness.(3)DescribethetypeofinformationthatLGroupshouldobtaininordertoassess,fromfinancialperspective:thecostcuttingplanfortheGeneralMachinerybusiness.acquiredfromHGroup.Answers:(1)ThecostleadershipstrategywouldbethemostappropriatefortheGeneralMachinerybusiness.Becausethecustomersinthissectorarepricesensitive;Theproductsarestandard;andhardtodifferentiatefromonetotheother;Thecustomersarelesslikelytohavebrandloyalty.(2)LGroupmayconsidermovingtheentireproductionofgeneralmachineryfromEuropetoChinaandexporttheproductstotherestoftheworld,ormayconsidermakingthemachinecomponentsinChinaandonlydoingthefinalassemblinginEurope.(3)DetailedcostbreakdownoftheGeneralMachinerybusinessshouldbeobtained,inparticulardetailsoflaborcostsandotheroperationalcosts,sothatLGroupcanknowwhatexactlyarethehighcostitems.Anestimationofthetransportationcostsshouldalsobeobtained,sothatLGroupcancomparethedecreaseofproductioncostagainsttheincreaseoftransportationcostinthecaseofmovingthemanufacturingtoChina.7.Basedonthefinancialinformationofthemachinerybusiness(Table5-1,Table5-2,Table5-3andTable5-4)andthedescriptionofbusinessarrangements(Table5-5)providedbyHGroupintheduediligencedataroom,(1)identifythethreebalancesheetitemsthathadsignificant(over20%)fluctuationandcalculatethepercentageofeachfluctuation;(2)calculatetheturnoverdaysoftradereceivablesandinventoryforboth2009and2010withtheiryear-endbalancesandthecorrespondingsalesandcostamounts;(3)draftalistofquestionstoHGroupregarding(i)thesignificantfluctuationsinbalancesheetitemsand(ii)theinconsistenciesbetweenthefinancialdata(Table5-2,Table5-3andTable5-4)andthedescriptionoftypicalbusinessarrangements(Table5-5).(注:第(2)小题中一年按365天计算,答案四舍五入至整天。准备第(3)小题要求的问题清单时,应先指出有关的重大波动及信息不一致的情况,然后提出问题。)Answers:(1)Balancesheetitemswithsignificantfluctuation:①Tradereceivables.Itincreasedby50.85%.②Advancefromcustomers.Itdecreasedby47.10%.③Tradepayables.Itincreasedby41.53%.(2)Calculations:①Tradereceivableturnoverdays=365÷(Sales÷Tradereceivables)2009tradereceivableturnoverdays=365÷(69470÷13002)=68days2010tradereceivableturnoverdays=365÷(65380÷19614)=110days②Inventoryturnoverdays=365÷(Costofsales÷Inventory)2009inventoryturnoverdays=365÷(49324÷25665)=190days2010inventoryturnoverdays=365÷(47074÷25416)=197days(3)Draftlistofquestions:①Tradereceivablesincreasedby50.85%.Pleaseexplainthereasonforthesignificantincreaseintradereceivables.Whethertherehasbeenanymajorchangesinsalestermsoraccountingtreatment.Accordingtothedescriptionofthebusinessarrangements,normallytheagingoftradereceivablesrelatedtoGeneralandSpecialMachineryshouldbenolongerthan3years,andtheagingoftradereceivablesrelatedtoComponentsandServicesshouldbenolongerthan-lyear.However,theaginganalysisshow.sthatEuro1288thousandsoftradereceivablesrelatedtoSpecialMachinerywereover3years,andEuro900thousandsoftradereceivablesrelatedtoComponentsandServiceswereoverlyear.Pleaseexplainthereasorisforthelongoverdue,andconfirmwhethersufficientbaddebtprovisionhasbeenprovided.②Inventory.Accordingtothedescriptionofthebusinessarrangements;inventoryagingshouldnotbelongerthan2years.However,theaginganalysisshowsthatEuro3.09millionofinventorywereover2years.Pleaseexplainthereasonsforthelongaging,andconfirmwhetherproperobsolescencereviewhasbeenperformed.Accordingtothedescriptionofthe-businessarrangements,rawmaterialsareusuallypurchased3-6monthsaheadofproduction.Thisindicatesthatusuallytheagingofrawmaterialsshouldbewithin6months.However,theinventoryaginganalysisshowsthatmorethanEuro1millionofrawmaterialswereover6months.Pleaseexplainthereasonsforthelongaging,andconfirmwhetherproperobsolescencereviewhasbeenperformed.③Advancefromcustomersdecreasedby47.10%.Pleaseexplainthereasonforthesignificantdecreaseinadvancefromcustomers.Whethertherehasbeenanymajorchangesinsalestermsoraccountingtreatment.Accordingtothedescriptionofthebusinessarrangements,10%downpaymentsaremadeuponthesigningofthecontract,andasattheendof2010,HGrouphadsalesbacklogofEuro58million.SotheadvancefromcustomershouldbeEuro5.8million(58×10%).However,theadvancefromcustomersshownonthebalancesheetattheendof2010wasonlyEuro3.65million,significantlylessthan5.8million.Pleaseexplainthereasonfortheinconsistency.④Tradepayablesincreasedby41.53%.Pleaseexplainthereasonforthesignificant.increaseintradepayables.Whethertherehasbeenanymajorchangesinpurchasetermsoraccountingtreatment.Accordingtothesales,costandinventorydata,thereseemsnoindicationofsignificantpurchasevolumeincrease,whichmightinturncausetheincreaseintradepayables.Pleaseexplaintheinconsistency.8.Mr.BneedstoreporttothemanagementofLGroupregardingthevalueanalysis(价值分析)ofCompanyY.AstheassistantofMr.B,youhavebeenrequiredbyMr.Btoprepareadraftoftheanalysis.Mr.Bhasaskedyoutofollowthefollowingstepsindraftingtheanalysis:(1)whatdoesWACC(加权平均资本成本)standforandwhatarethefactorsthatwouldincreaseordecreaseWACC;(2)calculatetheequityvalue(股权价值)ofCompanyYwiththeinformationprovidedinTable6-1,showingthestep-by-stepcalculationprocess;(3)comparethecalculatedequityvalueandthestockprice(股价)to-concludewhetherthecalculatedequityvalueisover-orunder-estimated(assumingthatthestockpricerepresentsafairvalue);(4)whatarethereasonsthatmaycausetheover-orunder-estimationinequityvalue.Answers:(1)WACCstandsforWeightedAverageCostofCapital.Itmaybeaffectedbythefollowingfactors:theinterest.rateonthemarket,marketriskpremium,taxrate,capitalstructure,dividendpolicyandinvestmentpolicy.(2)Presentvalueoftheforecastperiod=10×0.8929+12×0.7972+14.4×0.7118+17.28×0.6355+20.74×0.5674=Euro51.49millionPresentvalueoftheterminalcashflow=20.74×(1+5%)/(12%-5%)×0.5674=Euro176.52millionEnterprisevalue=51.49+176.52=Euro228.01millionEquityvalue.=228.01-30=Euro198.01million(3)Calculatedequityvaluepershare=198.01÷10=19.80Euro/shareAsitishigherthanthestockprice(15Euro/share),thecalculatedequityvalueisover-estimated.(4)Theover-estimationoftheequityvaluemightbearesultofthefollowingreasons:over-statedcashflowforecast,over-estimatedgrowthrateforterminalcashflow,aWACCthatistoolow,under-statednetdebt.9.由于L集团以前并未发行过公司债券,因而对公司债券的有关要求不太了解。请为L集团简要介绍:(1)公司债券发行的条件;(2)公司债券的发行程序。答:(1)公司债券发行的条件:①股份有限公司的净资产不低于人民币3000万元,有限责任公司的净资产不低于人民币6000万元;②本次发行后累计公司债券余额不超过最近一期期末净资产额的40%;③公司生产经营合法合规,募集资金投向符合国家产业政策;④最近3个会计年度实现的平均可分配利润不少于公司债券1年的利息;⑤债券的利率不超过国务院限定的利率水平;⑥公司内控制度健全,内控制度的完整性、合理性、有效性不存在重大缺陷;⑦经资信评级机构评级,债券信用级别良好;⑧最近36个月内公司财务会计文件不存在虚假记载,也不存在其他重大违法行为。(2)公司债券的发行程序:①股东会或股东大会做出决议,决定发行债券的数量、向公司股东配售的安排、债券期限、募集资金用途;②由保荐人推荐,并向证监会申报;③编制和报送募集说明书和发行申请文件,包括所需引用的审计报告、资产评估报告、资信评级报告、法律意见书等;④报证监会核准,将经核准的募集说明书摘要刊登在至少一种证监会指定的报刊上,将其全文刊登在证监会指定的网站上;⑤发行。10.针对资料七中L集团上市工作组通过自查了解到的4点情况,请对照在主板上市的公司首次公开发行股票的条件,对以下问题作出判断并简要解释(本题回答时不考虑L集团刚刚收购的海外业务)。(1)根据资料七第1点的描述,假设计划2014年中上市,(a)甲公司是否符合有关“发行人应当是依法设立且合法存续一定期限的股份有限公司”的规定?(b)经过业务重组,甲公司是否符合有关“最近3年内主营业务没有发生重大变化”的规定?(2)资料中有关股份代持的情况是否符合上市要求?(3)甲公司总经理在其他公司兼职和领薪是否符合上市要求?(4)甲公司的出纳兼任L(集团)有限责任公司的出纳是否符合上市要求?答:(1)(a)符合规定。根据规定有限责任公司按原账面净资产折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算,并达3年以上,因此甲公司符合规定。(b)符合规定。重组前后各家公司均受同一控制权人(Z先生)的控制,且被重组的业务之间具有相关性,因此符合规定。(2)不符合要求。根据规定,发行人须股权清晰,无重大股份权属纠纷,而目前与450名员工相关的代持关系相当复杂,重组后其权益应当怎样确定则尚无定论,因此不符合要求。(3)甲公司总经理在L(集团)有限责任公司担任董事符合上市要求,但其在L(集团)有限责任公司还兼任副总经理并领薪不符合上市要求。根据规定,发行人的高级管理人员不得在控股股东企业中担任除董事、监事以外的职务,不得在控股股东企业领薪。(4)不符合要求。根据规定,发行人的财务人员不得在控股股东企业中兼职。

相似问题

股票基金在2013年12月31日 其净值为1亿元 2014年4月15日基金净值为9 500万元;有投

股票基金在2013年12月31日,其净值为1亿元,2014年4月15日基金净值为9 500万元;有投资者在2014年4月15日客户申购2 000万元,2014年9月1日基金净值为1 4

资本资产定价模型基本假定条件中 ( )意味着每个投资者都是价格接受者。A.所有投资者的投资期限都是相

资本资产定价模型基本假定条件中,( )意味着每个投资者都是价格接受者。A 所有投资者的投资期限都是相同的,并且不在投资期限内对投资组合做动态的调整B

基金管理人的合规文化一般要求( )。A.客观 准确 完整B.认真 诚信 完整 规范C.独立 准确 客

基金管理人的合规文化一般要求( )。A 客观、准确、完整B 认真、诚信、完整、规范C 独立、准确、客观D 规范、诚信、创新、和谐

投资者在持有区间所获得的收益通常来源于( )。A.利息收益和价差收益B.股息和红利C.投资收益和股息

投资者在持有区间所获得的收益通常来源于( )。A 利息收益和价差收益B 股息和红利C 投资收益和股息收益D 资产回报和收入回报

下列关于分级基金特点的说法中 错误的是( )。A.一只基金 多类份额 多种投资工具B.A类 B类份额

下列关于分级基金特点的说法中,错误的是( )。A 一只基金,多类份额,多种投资工具B A类、B类份额分级,资产合并运作C 基金份额不可以在交易所上市交易D