案例分析题一(本题15分)甲会计师事务所具有证券期货业务资格 接受委托对A公司 B公司 C公司和D公

案例分析题一(本题15分)甲会计师事务所具有证券期货业务资格,接受委托对A公司、B公司、C公司和D公司2014年度内部控制的有效性实施审计,并于2015年4月对上述4家上市公司出具了内部控制审计报告。有关资料如下:

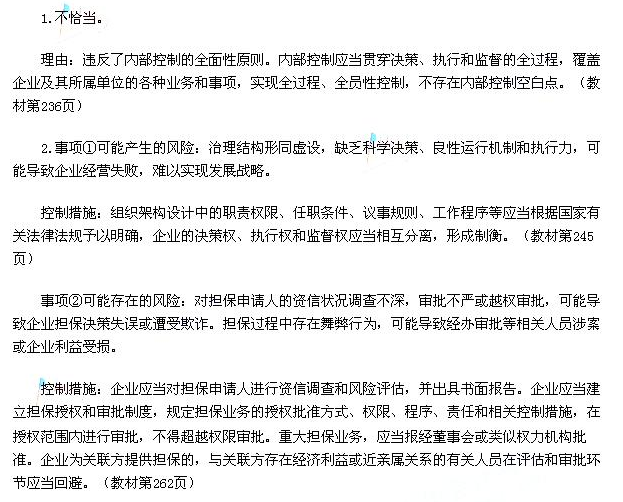

(1)A公司。A公司于2014年3月通过并购实现对A1公司的全资控股,交易前A公司与A1公司不存在关联方关系。甲会计师事务所在对A公司内部控制有效性进行审计的过程中发现:A公司未将A1公司纳入2014年度内部控制建设与实施的范围。

(2)B公司。甲会计师事务所在审计过程中发现B公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能;②下属子公司B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第14号—收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

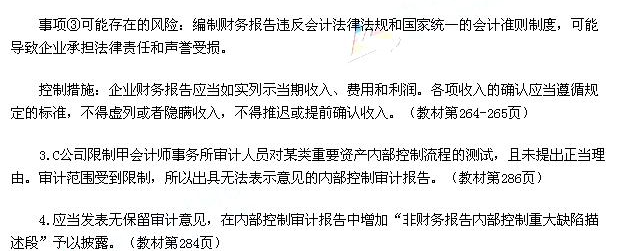

(3)C公司。甲会计师事务所在对C公司内部控制有效性进行审计的过程中发现下列事项:①C公司自2014年初陆续发生多起重大关联交易事项,为规范关联交易行为,C公司于2014年12月底制定了关联交易内部控制制度,将其纳入《C公司内部控制手册》;②C公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D公司。D公司为专门从事证券经营业务的上市公司。甲会计师事务所在对D公司内部控制有效性进行审计的过程中发现:D公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响D公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素。

要求:1.根据资料(1),判断A公司未将A1公司纳入2014年度内部控制建设与实施范围的做法是否恰当,并说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,逐项说明资料(2)中事项①至③可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

3.根据资料(3),说明甲会计师事务所出具无法表示意见的内部控制审计报告的理由。

4.根据资料(4),针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理。

请帮忙给出正确答案和分析,谢谢!

参考解答

478***929

2024-09-17 22:30:30

正确答案:

相似问题

下列属于消费金融公司资产业务的是( )。A.同业拆借B.固定收益类证券投资C.向金融机构借款D.发行

下列属于消费金融公司资产业务的是( )。A 同业拆借B 固定收益类证券投资C 向金融机构借款D 发行金融债券

案例分析题六(本题10分)甲公司准备并购目标企业乙公司 有关资料如下;乙公司2010年销售收入100

案例分析题六(本题10分)甲公司准备并购目标企业乙公司,有关资料如下;乙公司2010年销售收入1000万元,预计未来3年增长2%,第4年至第6年增长4%,以后进

根据金融交易合约性质的不同 金融市场分为( )。A.货币市场和资本市场B.期货市场和现货市场C.一级

根据金融交易合约性质的不同,金融市场分为( )。A 货币市场和资本市场B 期货市场和现货市场C 一级市场和二级市场D 公开市场和协议市场

信用代表的是一种具有偿还性和( )的社会价值量的再分配关系:A.增殖性B.收益性C.流动性D.基础性

信用代表的是一种具有偿还性和( )的社会价值量的再分配关系:A 增殖性B 收益性C 流动性D 基础性

案例分析题七(本题10分)资料一:甲集团为国有大型钢铁企业 近年来 由于受到金融危机以及下游产业需求

案例分析题七(本题10分)资料一:甲集团为国有大型钢铁企业,近年来,由于受到金融危机以及下游产业需求下降的影响,产品市场价格不断下跌,企业经济效