案例分析题五(本题10分)甲集团公司(以下简称“集团公司”)下设A B C三个事业部及一家销售公司。

案例分析题五(本题10分)甲集团公司(以下简称“集团公司”)下设A、B、C三个事业部及一家销售公司。A事业部生产W产品,该产品直接对外销售且成本全部可控;B事业部生产X产品,该产品直接对外销售;C事业部生产Y产品,该产品既可以直接对外销售,也可以通过销售公司销售。集团公司规定:各类产品直接对外销售部分,由各事业部自主制定销售价格;各事业部通过销售公司销售的产品,其内部转移价格由集团公司确定。为适应市场化改革、优化公司资源配置,2015年7月5日,集团公司组织召开上半年经营效益评价工作专题会。有关人员的发言要点如下:

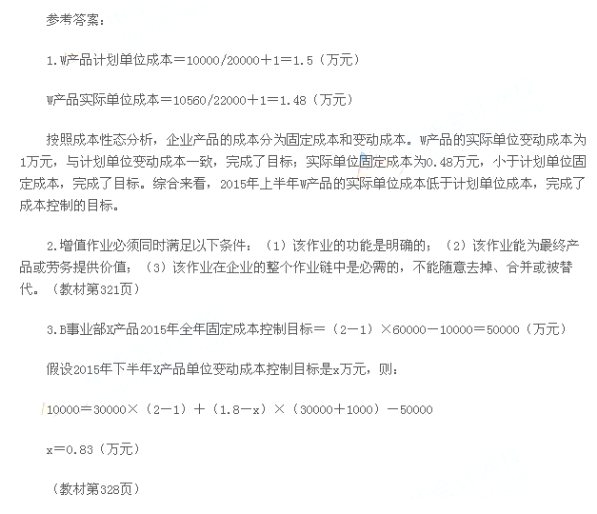

(1)A事业部经理:集团公司批准的本事业部上半年生产计划为:生产W产品20 000件,固定成本总额10 000万元,单位变动成本1万元。1至6月份,本事业部实际生产W产品22 000件(在核定的产能范围内),固定成本为10 560万元,单位变动成本为1万元。为了进一步加强对W产品的成本管理,本事业部拟于7月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增值作业,降低产品成本。

(2)B事业部经理:集团公司年初下达本事业部的年度目标利润总额为10 000万元。本事业部本年度生产经营计划为:生产并销售X产品60 000台,全年平均销售价格2万元/台,单位变动成本1万元。1至6月份,本事业部实际生产并销售X产品30 000台,平均销售价格2万元/台,单位变动成本为1万元。目前,由于市场竞争加剧,预计下半年X产品平均销售价格将降为1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加1 000台,并在全年固定成本控制目标不变的情况下,相应调整下半年X产品单位变动成本控制目标。

(3)C事业部经理:近年来,国内其他公司研发了Y产品的同类产品,打破了本事业部对Y产品独家经营的局面。本事业部将进一步加强成本管理工作,将Y产品全年固定成本控制目标设定为2 000万元、单位变动成本控制目标设定为1.1万元。

(4)销售公司经理:本年度Y产品的市场销售价格很可能由原来的2.1万元/件降低到1.8万元/件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定Y产品的内部转移价格。

假定不考虑其他因素。

要求: 1.根据资料(1),分别计算A事业部2015年上半年W产品计划单位成本和实际单位成本;结合成本性态,从成本控制角度分析2015年上半年W产品成本计划完成情况。

2.根据资料(1),指出作为增值作业应同时具备的条件。

3.根据资料(2),分别计算B事业部X产品2015年全年固定成本控制目标,以及2015年下半年X产品单位变动成本控制目标。

4.根据资料(3)和(4),确定C事业部Y产品内部转移价格的上限和下限。

请帮忙给出正确答案和分析,谢谢!

参考解答

462***929

2024-09-18 01:52:06

正确答案:

相似问题

下列不属于2010年7月美国在银行监管体制机制方面的变化的是( )。A.设立了储贷监管署B.扩充了美

下列不属于2010年7月美国在银行监管体制机制方面的变化的是( )。A 设立了储贷监管署B 扩充了美联储的监管职能C 建立金融稳定监督委员会D 新设立金融消费者保护局

案例分析题二(本题15分)为认真贯彻落实财政部等五部委发布的《企业内部控制基本规范》及《企业内部控制

案例分析题二(本题15分)为认真贯彻落实财政部等五部委发布的《企业内部控制基本规范》及《企业内部控制配套指引》的要求,在境内外同时上市的A股份有限

金融消费者享有的权利不包括( )。A.金融风险知情权B.金融消费自由权C.金融消费公平交易权D.金融

金融消费者享有的权利不包括( )。A 金融风险知情权B 金融消费自由权C 金融消费公平交易权D 金融资产保密权、安全权

案例分析题二(本题15分)资料一:甲公司是一家上市公司 相关资料如下:2012年12月31日的资产负

案例分析题二(本题15分)资料一:甲公司是一家上市公司,相关资料如下:2012年12月31日的资产负债表如下:该公司2012年的营业收入为62500万元,营业净利

根据相关法律规定 信托目的须具有( )。A.合理性B.经济性C.收益性D.合法性

根据相关法律规定,信托目的须具有( )。A 合理性B 经济性C 收益性D 合法性