案例分析题7(本题10分)甲公司系在上海证券交易所上市的制造类企业。注册会计师在对甲公司2014年度

案例分析题7(本题10分)甲公司系在上海证券交易所上市的制造类企业。注册会计师在对甲公司2014年度财务报表进行审计时,关注到甲公司2014年度发生的部分交易及其会计处理事项如下:

(1)2014年10月9日,甲公司经批准按面值对外发行可转换公司债券,面值总额10亿元,期限3年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行2年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014年11月1日,甲公司与M1公司、M2公司共同出资成立乙公司。M1公司、M2公司和乙公司均为制造类企业。甲公司、M1公司、M2公司分别持有乙公司55%、40%和5%有表决权的股份。此前,甲公司、M1公司和M2公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014年12月31日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014年12月25日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存X原材料的价格持续下降。为防范该原材料价格风险,甲公司批准于当日在期货市场上卖出X原材料期货合约进行套期保值,并于2014年12月31日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第24号—套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

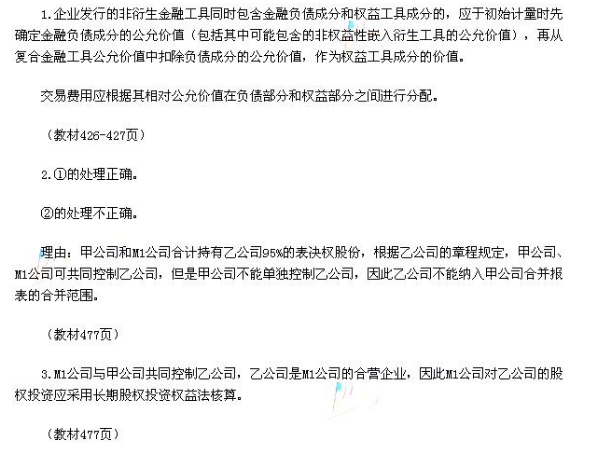

要求:1.根据资料(1),说明甲公司在初始计量时,应如何确定该可转换债券所含负债和权益成分的价值,并说明相关交易费用分配应采用的方法。

2.根据资料(2),逐项判断①和②项是否正确;对不正确的,分别说明理由。

3.根据资料(2),说明M1公司对乙公司股权投资应采用的会计处理方法。

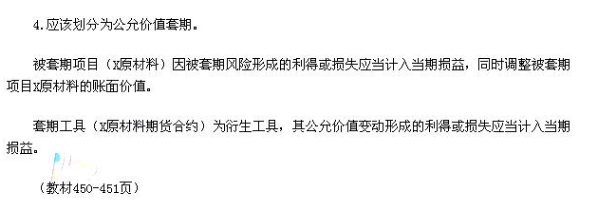

4.根据资料(3),指出甲公司开展的套期保值业务应划分为公允价值套期还是现金流量套期;并说明甲公司2014年12月31日对X原材料及相关期货合约分别应进行的会计处理。

请帮忙给出正确答案和分析,谢谢!

参考解答

478***929

2024-09-18 00:56:53

正确答案:

相似问题

公司( )和( )独立于其他部门 对内部控制制度的执行情况实行严格检查和反馈。A.督察长;独立董事B

公司( )和( )独立于其他部门,对内部控制制度的执行情况实行严格检查和反馈。A 督察长;独立董事B 独立董事;内部监察稽核部门C 督察长;内部监察稽核部门

案例分析题四(本题10分)资料一:乙公司是一家历史悠久的英国奶制品公司 业务遍布欧洲 亚洲和美洲 其

案例分析题四(本题10分)资料一:乙公司是一家历史悠久的英国奶制品公司,业务遍布欧洲、亚洲和美洲,其规模在英国同行业排行第二。乙公司生产的主要产

案例分析题八(本题20分 本题为选答题 在案例分析题八 案例分析题九中应选一题作答)A股份有限公司(

案例分析题八(本题20分,本题为选答题,在案例分析题八、案例分析题九中应选一题作答)A股份有限公司(以下简称A公司)是一家从事饮料生产的上市公司。

基金产品风险等级不包括( )。A.低风险等级B.特殊风险等级C.中风险等级D.高风险等级

基金产品风险等级不包括( )。A 低风险等级B 特殊风险等级C 中风险等级D 高风险等级

案例分析题九(本题20分。本题为选答题 在案例分析题八 案例分析题九中应选一题作答)甲单位是一家事业

案例分析题九(本题20分。本题为选答题,在案例分析题八、案例分析题九中应选一题作答)甲单位是一家事业单位。乙单位是甲单位下属事业单位.丙公司是甲